Lesedauer: 3 Minuten

Smart Water Metering wird heute nicht mehr allein über den Zähler definiert. Was ursprünglich als hardwaregetriebene Modernisierung begann, entwickelt sich zunehmend zu einem datenbasierten Plattformansatz, der Betriebsmodelle, Kostenstrukturen und die Kundeninteraktion von Versorgern grundlegend verändert. Weltweit verlagert sich der Markt von der reinen automatisierten Zählerablesung hin zu integrierten Systemen, die Konnektivität, Datenmanagement, Analytik und ergebnisorientierte Services miteinander verbinden.

Diese Entwicklung wird durch mehrere Faktoren gleichzeitig vorangetrieben: zunehmender Wasserverbrauch, hohe Verluste durch Non-Revenue Water (NRW), alternde Infrastrukturen und steigender regulatorischer Druck. Parallel dazu werden digitale Technologien wie LPWAN-Konnektivität, moderne Meter-Data-Management-Systeme und Analytics-Plattformen breiter verfügbar und skalierbar. Zusammengenommen beschleunigen diese Entwicklungen den Übergang von isolierten Zählerinstallationen hin zu ganzheitlichen Smart-Metering-Ökosystemen.

Von Hardware zu integrierten Systemlandschaften

Im Zentrum von Smart Water Metering steht heute eine zunehmend vernetzte Wertschöpfungsarchitektur. Moderne Implementierungen umfassen mehrere Ebenen: intelligente Wasserzähler, Kommunikationsnetze, Head-End-Systeme, Plattformen für das Meter Data Management, Kundenportale sowie Analyse-Engines. Während die Hardware aktuell noch den größten Anteil am Marktumsatz ausmacht, verschiebt sich die langfristige Wertschöpfung zunehmend in Richtung Software, Konnektivität und Services.

Diese Verschiebung spiegelt ein verändertes Investitionsverständnis wider. Versorger betrachten Smart Metering nicht mehr als einmalige Investition in Infrastruktur, sondern als Grundlage für ihre digitale Transformation. Kontinuierliche Datenströme ermöglichen präzisere Abrechnung, frühzeitige Leckageerkennung, eine bessere Nutzung von Anlagen sowie eine gezieltere Kundenansprache in Bezug auf Verbrauch und Ressourcenschonung.

AMI als zentraler Wachstumstreiber

In Europa, im asiatisch-pazifischen Raum, im Nahen Osten und Afrika sowie in den USA hat sich Advanced Metering Infrastructure (AMI) als wichtigster Wachstumsmotor etabliert. Großflächige AMI-Rollouts treiben den Austausch mechanischer Zähler voran und eröffnen gleichzeitig langfristige Erlöspotenziale über Netzwerke, Datenplattformen und analytische Services.

In etablierten Märkten sind AMI-Programme häufig an regulatorische Vorgaben, Ziele zur Verlustreduktion oder nationale Digitalisierungsstrategien gekoppelt. In Schwellenmärkten hingegen wird die Einführung zunehmend durch leistungsbasierte Verträge und öffentliche Förderprogramme vorangetrieben, die auf Effizienzsteigerung und finanzielle Stabilität abzielen. In beiden Fällen ermöglicht AMI den Übergang von manuellen oder teilautomatisierten Prozessen hin zu Echtzeittransparenz und -steuerung.

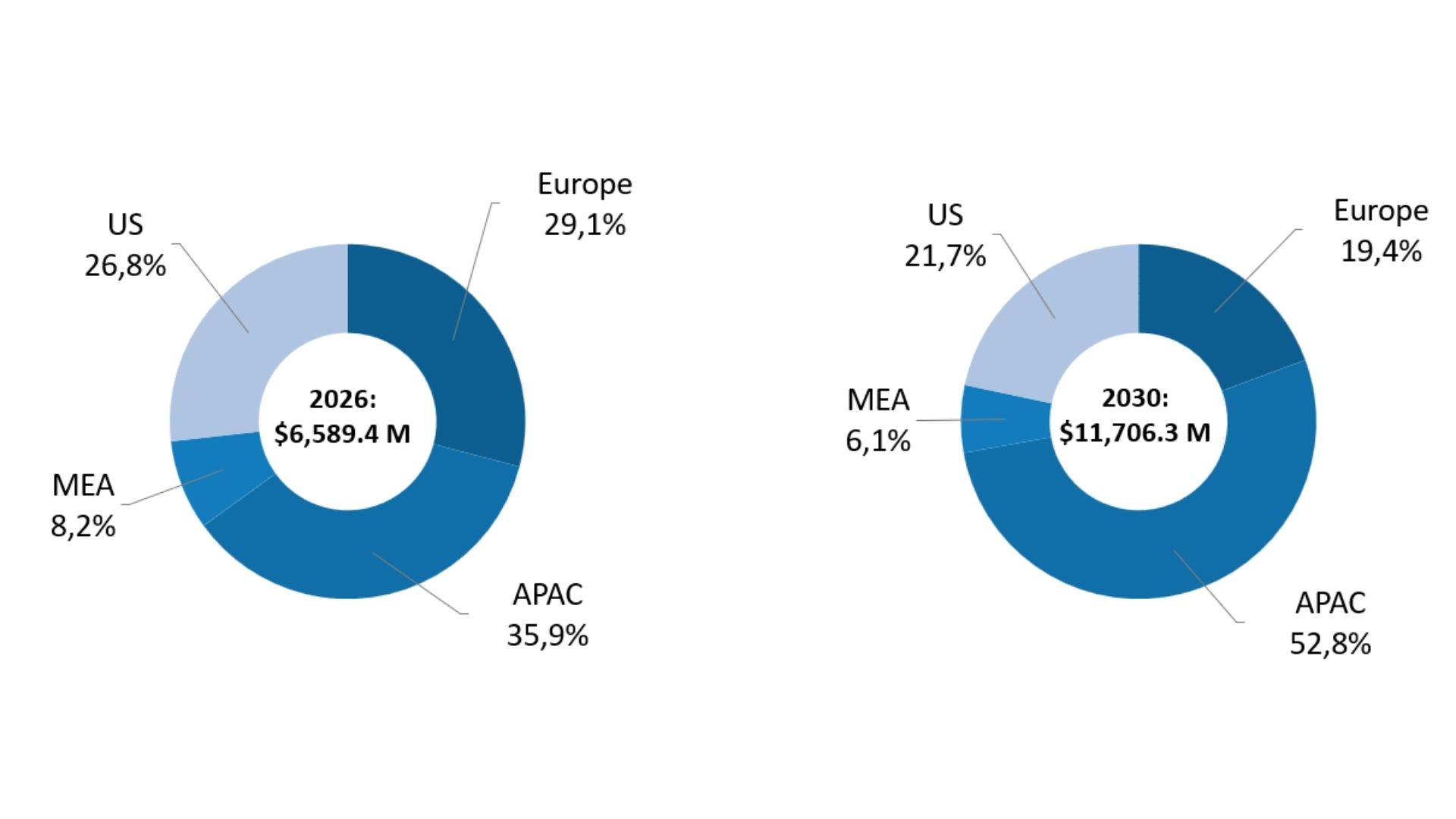

Regionale Dynamiken prägen die Marktentwicklung

Trotz einer global ähnlichen strategischen Ausrichtung unterscheiden sich die regionalen Entwicklungspfade deutlich. Europa profitiert von klaren regulatorischen Rahmenbedingungen, etablierten Technologieökosystemen und stark von Versorgern getriebenen Programmen mit Fokus auf Effizienz und Nachhaltigkeit.

Der asiatisch-pazifische Raum verzeichnet das stärkste Wachstum, getrieben durch groß angelegte nationale Programme, rasche Urbanisierung und eine aktive Rolle staatlicher Akteure. China und Indien sorgen für Skaleneffekte, während Südostasien, Australien und Neuseeland verstärkt auf Verlustreduktion und Ressourcenschonung setzen.

Im Nahen Osten und in Afrika bestimmen Wasserknappheit und unzuverlässige Versorgung die technologischen Anforderungen. Prepaid-Zähler, statische Zähler mit Ventilsteuerung sowie analytikbasierte Lösungen zur Reduzierung von NRW gewinnen insbesondere in den GCC-Staaten und Teilen Subsahara-Afrikas an Bedeutung. In den USA beschleunigen Förderprogramme auf Bundes- und Bundesstaatenebene die Modernisierung, wobei Versorger zunehmend AMI-zentrierte und servicebasierte Modelle bevorzugen.

Smart Water Metering: Umsatzverteilung nach ausgewählten Regionen, 2026 und 2030

Monetarisierung verschiebt sich in Richtung Services und Ergebnisse

Ein wesentlicher Wandel im Markt betrifft die Vermarktungs- und Erlösmodelle. Klassische, kapitalintensive Beschaffungsmodelle werden zunehmend durch servicebasierte und leistungsabhängige Ansätze ersetzt. Modelle wie Network-as-a-Service, Metering-as-a-Service oder integrierte Komplettlösungen reduzieren die Anfangsinvestitionen und verlagern technologische sowie operative Risiken stärker auf Anbieter.

Diese Ansätze entsprechen den Anforderungen vieler Versorger, insbesondere wenn interne Ressourcen begrenzt sind oder finanzielle Flexibilität benötigt wird. Für Anbieter und Systemintegratoren ergeben sich daraus stabilere, langfristige Einnahmeströme und engere Kundenbeziehungen – gleichzeitig steigen jedoch die Anforderungen an operative Leistungsfähigkeit und finanzielle Steuerung.

Analytics als zentraler Differenzierungsfaktor

Mit zunehmender Marktreife rückt Analytics in den Mittelpunkt der Differenzierung. Plattformen für das Meter Data Management entwickeln sich zur zentralen Intelligenzschicht, die Anwendungen wie Leckageerkennung, Verbrauchsanalysen, Nachfrageprognosen und regulatorisches Reporting unterstützt.

Versorger gehen dabei zunehmend über reine Datenerfassung hinaus und setzen auf konkret nutzbare Erkenntnisse, die operative und wirtschaftliche Ergebnisse direkt verbessern. Perspektivisch wird erwartet, dass analytikbasierte Services eine immer größere Rolle bei der Monetarisierung spielen – insbesondere im Hinblick auf messbare Verbesserungen bei Wasserverschwendung, Abrechnungseffizienz und Kundenzufriedenheit.

Ausblick

Smart Water Metering entwickelt sich von einer technologischen Modernisierung hin zu einem strategischen Baustein digitaler Versorgungsstrukturen. Während die Zählerhardware weiterhin eine wichtige Grundlage bildet, werden zukünftige Wachstumsimpulse vor allem durch Konnektivität, Datenplattformen, Analytics und servicebasierte Geschäftsmodelle bestimmt. Anbieter, die diese Ebenen integrieren und konsequent auf die Zielgrößen der Versorger ausrichten, werden langfristig die größten Marktpotenziale erschließen, während sich der Markt weiter dynamisch entwickelt.

Download

Weitere Marktdaten, regionale Analysen und Umsatzprognosen stehen zum Download bereit und geben vertiefte Einblicke in Marktstruktur, Entwicklungen und Wachstumstreiber.