Lesedauer: 3 Minuten

Neue Geschäftsmodelle und KI-Integration treiben den wirtschaftlichen Wandel im Smart-Metering-Markt voran

Laut einer aktuellen Analyse von Frost & Sullivan steht der weltweite Markt für intelligente Stromzähler vor einer Phase kontinuierlichen Wachstums. Haupttreiber sind regulatorische Vorgaben, anstehende Geräteerneuerungen sowie flächendeckende Rollouts der zweiten Gerätegeneration in den wichtigsten Absatzmärkten.

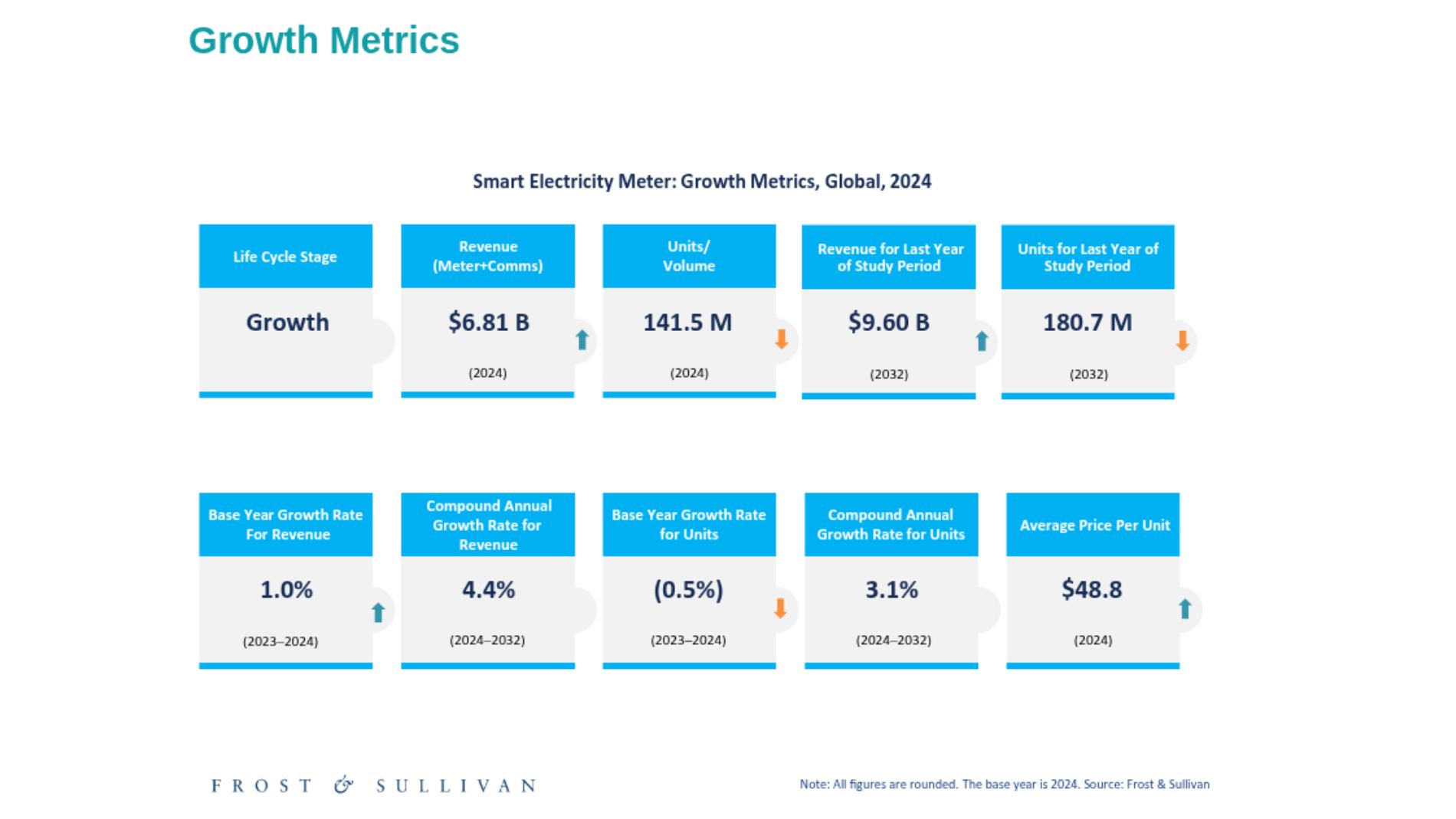

Die Studie prognostiziert, dass die weltweiten Auslieferungen von Smart Metern von 141,5 Millionen Geräten im Jahr 2024 auf 180,7 Millionen im Jahr 2032 steigen werden – ein jährliches Wachstum (CAGR) von 3,1 Prozent. Der Umsatz soll im gleichen Zeitraum von 6,8 Milliarden US-Dollar auf 9,6 Milliarden US-Dollar zulegen, was einem CAGR von 4,4 Prozent entspricht.

Ein unterstützendes regulatorisches Umfeld bleibt das Fundament dieses Wachstums. Während staatliche Vorgaben weiterhin großflächige Rollouts vorantreiben, setzen Energieversorger zunehmend auf Smart Metering, um nichttechnische Verluste zu reduzieren, die Abrechnungsgenauigkeit zu erhöhen und die Netzleistung zu verbessern. Nach der Überwindung der Lieferkettenprobleme und Halbleiterengpässe des Jahres 2023 hat der Markt eine Phase der Stabilisierung erreicht – begleitet von einer strategischen Neuausrichtung auf langfristige Ziele wie Digitalisierung und Nachhaltigkeit.

Zweite Rollout-Welle prägt reife Märkte

In etablierten Regionen wie Europa, Nordamerika und Ostasien prägen Rollouts der zweiten Generation das Marktgeschehen. Frühe Anwender wie Italien, Schweden und Finnland befinden sich bereits in den Austauschzyklen, während Länder wie Dänemark, Slowenien und Spanien im Laufe des Jahrzehnts nachziehen werden.

In Nordamerika werden ab 2026 groß angelegte Austauschprogramme erwartet, bei denen Versorger verstärkt auf Edge-Intelligenz und fortschrittliche Datenanalysen setzen. In Ostasien treiben Japan und Südkorea den Wechsel zur zweiten Generation zügig voran, während die Vereinigten Arabischen Emirate und andere Golfstaaten neue Rollout-Phasen planen – angeführt von großen Energieunternehmen wie ADWEA und DEWA.

Indien als globaler Wachstumsmotor

Die höchsten Zuwachsraten bis 2032 werden in Schwellenländern erwartet. Indien nimmt mit seinem ambitionierten Smart Meter National Programme eine führende Rolle ein: Ziel ist der Austausch von 250 Millionen herkömmlichen Zählern durch intelligente Geräte. Öffentliche-private Partnerschaften fördern dort den massiven Ausbau und machen Indien zu einem weltweiten Vorreiter.

Auch in Südostasien, dem Nahen Osten, Lateinamerika und Subsahara-Afrika wird ein signifikanter Fortschritt erwartet. Dort setzen Regierungen und Versorger zunehmend auf Smart Metering, um Stromdiebstahl zu bekämpfen, Effizienzpotenziale zu heben und die Verteilnetze zu modernisieren.

Technologische Entwicklung und Wettbewerb

Der technologische Wandel treibt die Kommunikationsinfrastruktur entscheidend voran. RF Mesh, Powerline-Kommunikation und NB-IoT/LTE Cat-M entwickeln sich zu den dominierenden Übertragungstechnologien. Sie ermöglichen Echtzeit-Datenaustausch, Netzoptimierung und die Integration dezentraler Energiequellen. Fortschrittliche Mobilfunklösungen auf Basis von 5G werden künftig eine zunehmend wichtige Rolle für Konnektivität, Zuverlässigkeit und Analysefunktionen spielen.

Der Markt bleibt hart umkämpft: Weltweit sind über 110 Anbieter aktiv. Landis+Gyr behauptet seine Führungsposition, gefolgt von EDMI, Gridspertise, Itron und Schneider Electric. Zugleich expandieren indische und chinesische Hersteller wie Genus und Kaifa zunehmend auf internationale Märkte. Die Branche befindet sich weiter in einer Konsolidierungsphase, in der führende Akteure durch Übernahmen und Partnerschaften ihre Technologieportfolios und ihre regionale Präsenz ausbauen.

Smart Metering als Fundament der digitalen Energiewende

Intelligente Stromzähler entwickeln sich von reinen Messgeräten zu zentralen Bausteinen digitaler Energiesysteme. Sie ermöglichen KI-gestützte Netzanalysen, Demand-Response-Programme und die Steuerung dezentraler Energiequellen – und unterstützen Versorger so bei der Dekarbonisierung und dem Aufbau resilienter Netze.

Neue servicebasierte Geschäftsmodelle wie AMI-as-a-Service, Data-as-a-Service und AI-as-a-Service schaffen zusätzliche Einnahmequellen und operative Effizienzgewinne für Unternehmen im Transformationsprozess.

„Smart Metering steht längst nicht mehr nur für präzise Verbrauchserfassung – es bildet die Grundlage der digitalen Energiewende. Mit der zunehmenden Marktreife wird die Verbindung von Konnektivität, Intelligenz und erneuerbaren Energien die Wertschöpfung der Versorgungsunternehmen neu definieren – und die globale Transformation hin zu CO₂-neutralen Energiesystemen beschleunigen.“

Download

Der vollständige Report mit Marktprognosen, Best Practices und Innovationsfeldern steht jetzt zum Download bereit.

- Smart Electricity Metering Industry (Englisch) (pdf, 1 MB)

Management Summary

Jetzt reinhören: Ihre Management Summary im Audio-Format.